- مؤشر مديري المشتريات يتراجع إلى أدنى مستوى منذ 34 شهرا (أخبار اليوم)

- رينيسانس كابيتال: المغالاة في قيمة الجنيه قد تتجاوز 20% العام المقبل (أخبار اليوم)

- هل تُجبر “الاتصالات السعودية” على تقديم عرض شراء لـ 100% من فودافون؟ (أخبار اليوم)

- طلبات الاستحواذ تتزايد في القطاع المصرفي المصرفي .. ولا أحد يريد البيع (أخبار اليوم)

- كوليرز: إنفاق السياح في مصر سيتضاعف بحلول 2024 (أخبار اليوم)

- 9 مصريات في قائمة فوربس لأقوي 100 سيدة أعمال بالشرق الأوسط (أخبار اليوم)

- بيت بوتيدجيدج يتقدم على بيرني ساندرز في الانتخابات التمهيدية للديمقراطيين بأيوا (نتابع اليوم)

- لماذا ستصدر مصر سندات للبنية التحتية؟ (هاردهات)

- أداء السوق

الأربعاء, 5 فبراير 2020

مؤشر مديري المشتريات يتراجع إلى أدنى مستوى منذ 34 شهرا

عناوين سريعة

نتابع اليوم

لدينا العديد من الأخبار المتعلقة بأنشطة الاندماجات والاستحواذات هذا الصباح، كما لدينا مؤشر مديري المشتريات الخاص بمصر لشهر يناير، والذي انخفض لأدنى مستوى له منذ 34 شهرا، مع انخفاض الإنتاج وتراجع الطلب. ومؤشر مديري المشتريات الخاص بالإمارات يدخل منطقة الانكماش للمرة الأولى منذ 2009، وفق ما ذكرته بلومبرج. وسنطلعكم على المزيد من التفاصيل حول أداء المؤشر بمصر في فقرة “أخبار اليوم”.

ومن أهم المؤشرات والأحداث الاقتصادية التي ننتظرها أيضا خلال الأيام القليلة المقبلة:

- من المتوقع أن تصدر بيانات التضخم لشهر يناير يوم الاثنين 10 فبراير.

- يقام مؤتمر ومعرض مصر الدولي للبترول (إيجيبس 2020) في الفترة من 11 وحتى 13 فبراير الجاري.

- تجتمع لجنة السياسة النقدية بالبنك المركزي يوم الخميس 20 فبراير لبحث أسعار الفائدة.

أعلنت هونج كونج أمس عن أول حالة وفاة لديها بفيروس كورونا الصيني الجديد، مما يرفع إجمالي عدد الوفيات حتى الآن إلى نحو 425، وعدد الحالات المؤكدة إلى أكثر من 20 ألفا، وفقًا لتقارير وول ستريت جورنال. وتستعد هونج كونج الآن لإغلاق بعض من أكثر النقاط الحدودية بينها وبين البر الرئيسي للصين ازدحاما، فيما تنصح بعض الدول، ومنها المملكة المتحدة ونيوزيلندا، بعدم السفر إلى الصين باستثناء حالات الضرورة، ويمنع بعضها الآخر، بما في ذلك الهند وتايوان، المواطنين الأجانب الذين زاروا الصين مؤخرًا من دخول أراضيها.

بسبب تفشي فيروس كورونا، ستتأخر “طفرة الصادرات” التي كانت منتظَرة بعد توقيع الاتفاقية التجارية بين أمريكا والصين، لكن من المتوقع أن يكون التأثير الاقتصادي ضئيلًا، وفقًا لما نقلته بلومبرج عن المستشار الاقتصادي للبيت الأبيض، لاري كودلو. ويقول الباحثون إن إلزام الشركات الصينية بشراء السلع الأمريكية وفقا للاتفاقية سيؤجَّل إلى الربع الأول من عام 2020، لكن الشركات قد تزيد من مشترياتها في وقت لاحق من العام للوفاء بالحصص السنوية.

وفي تلك الأثناء، تحث منظمة الصحة العالمية الناس على عدم الذعر، إذ لم يُظهر كورونا طفرة كبيرة بعد أو يتحول إلى وباء، حسبما قالت المنظمة خلال مؤتمر صحفي في جنيف.

وفي الولايات المتحدة: وبعد 24 ساعة من التأخير، أظهرت النتائج الأولية للانتخابات التمهيدية للحزب الديمقراطي الأمريكي، تقدما طفيفا ليت بوتيدجيدج على بيرني ساندرز، فيما تراجعت نسب التصويت لإليزابيث وارن وجو بايدن، لكنهما بقيا ضمن الأربعة الأوائل. يمكنكم متابعة نتائج التصويت عبر نيويورك تايمز أو بوليتيكو.

وأجريت أمس بمجلس الشيوخ وقائع الاستماع للمرافعات الختامية من جانب فريق الادعاء الذي اختاره مجلس النواب وفريق الدفاع الخاص بالرئيس دونالد ترامب في محاكمة عزله. ويتوقع خبراء أن يبرأ ترامب في تصويت سيجري اليوم. ولم يشر ترامب إلى إجراءات عزله في الخطاب الذي ألقاه حول حالة الاتحاد، فيما ركز على ما حققه من “انتصارات” اقتصادية. المزيد من التفاصيل في تقريري رويترز ونيويورك تايمز.

ومن الأخبار العالمية الأخرى:

- حالة من التفاؤل بشأن التوصل لوقف إطلاق النار بين أطراف النزاع في ليبيا خلال مباحثات جنيف. وخلافا للأجواء القاتمة التي خيمت على مباحثات السلام بين حكومة فايز السراج وقوات خليفة حفتر، عبر ممثلو الطرفين خلال المباحثات التي أجريت في جنيف برعاية أممية عن استعدادهم الوصول لاتفاق دائم ينهي القتال الذي تشهده ليبيا، وفقا لما نقلته بلومبرج عن غسان سلامة، موفد الأمم المتحدة إلى ليبيا.

- رئيس المجلس السيادي في السودان عبد الفتاح البرهان يعلن عن استعداده للاعتراف بإسرائيل. ووافق البرهان، خلال اجتماع مع رئيس الوزراء الإسرائيلي بنيامين نتنياهو في العاصمة الأوغندية عنتيبي على بدء الحوار من أجل “تطبيع العلاقات” بين البلدين، وفقا لبلومبرج.

ولدينا الكثير من الأخبار المتعلقة بالسيارات حول العالم هذا الصباح:

- تعتزم المملكة المتحدة تطبيق خطة لوقف بيع كل السيارات الملوثة للبيئة بحلول عام 2035، لكن تلك الخطة غير قابلة للتطبيق من وجهة نظر مصنعي السيارات: كانت خطة مجلس الوزراء البريطاني تهدف سابقًا إلى الإنهاء التدريجي لمبيعات البنزين والديزل “التقليدية” بحلول عام 2040، لكنهم عجَّلوا تنفيذ الخطة خمس سنوات، وهو ما تسبب في انتقاد مصنعي السيارات لتلك الخطة “غير القابلة للتطبيق”، وفقًا لصحيفة فايننشال تايمز.

- أوبر تبحث تطبيق ابتكار مالي “جذريا” جديدا لتبدأ في جني الأرباح، وتدرس طرقًا مختلفة لاستخدام السيارات بدون سائق وتوسيع نطاق عملها، طبقًا لما ذكره باتريك جنكينز في فايننشال تايمز. تطبيق النقل التشاركي بإمكانه تقليل التكاليف التي يتكبدها بشكل كبير لو اعتمد على السيارات ذاتية القيادة، إذ يتقاضى السائقون في الوقت الحالي ما بين 75 و80% من أي أجرة يدفعها الراكب. لكن الشركة في الوقت نفسه لا تريد أن تتحمل تكاليف امتلاك أسطول هائل من السيارات ذاتية القيادة.

- وبينما يعمل مزيد من الشركات على تطوير السيارات الطائرة، تحتل مخاوف السلامة صدارة النقاش: انطلق حلم صناعة سيارة كهربائية عمودية الإقلاع والهبوط (eVTOL) بتكلفة تريليون دولار أمريكي، وتتعاون مؤسسات مثل بورش وتويوتا وهيونداي مع شركات تصنيع الطائرات لتطوير نماذج أولية يمكن أن تكون آمنة مثل الطائرات التجارية، وفقًا لصحيفة وول ستريت جورنال.

نحن اليوم على موعد مع العدد الثالث من “هاردهات”، وهي نشرتنا الأسبوعية المتخصصة في البنية التحتية في مصر، والتي تعتبر النشرة المتخصصة الثانية لإنتربرايز بعد نشرة “بلاكبورد” المعنية بقطاع التعليم. وسنركز في نشرة “هاردهات”، والتي ستأتيكم كل يوم أربعاء ضمن نشرة إنتربرايز الصباحية، على كل ما يتعلق بالبنية التحتية من الطاقة والمياه والنقل والتنمية العمرانية وحتى البنية التحتية ذات الطابع الاجتماعي مثل الصحة والتعليم.

هذه النشرة تأتيكم برعاية

توك شو

الاقتصاد والأعمال في دائرة الضوء مرة أخرى. اهتمت برامج الهواء مساء أمس بالحديث عن مبادرة البنك المركزي لدعم قطاع الصناعة، وتوجيهات الرئيس عبد الفتاح السيسي بإحياء الكيانات الاقتصادية المتوقفة والمتعثرة. وناقش مقدمو التوك شو أيضا التأثيرات الاقتصادية لفيروس كورونا المستجد، كما أشاروا إلى خبر تعيين وزير الاستثمار الأسبق محمود محيي الدين في منصب مبعوث الأمم المتحدة لأجندة التنمية 2030، بعد أيام من مغادرته منصب النائب الأول لرئيس البنك الدولي لأجندة التنمية 2030.

الحكومة تمضي قدما في تنفيذ مبادرة إحياء المصانع المتوقفة: تحدث حسام حداد، في برنامج "الحياة اليوم" حول إعلان اتحاد جمعيات المستثمرين أن اللجنة المشكلة مع أعضاء بالبنك المركزي تمكنت من حل 16 ملف تعثر للمصانع التي تزيد مديونياتها عن 10 مليون جنيه، وذلك ضمن المرحلة الثانية من المبادرة التي أطلقها الرئيس السيسي لإحياء المصانع المتوقفة (شاهد 5:25 دقيقة). وتهدف المرحلة الثانية من المبادرة المصانع التي تأثرت بعد عام 2011 ولديها مديونيات بأكثر من 10 مليون جنيه، فيما شملت المرحلة الأولى توقف البنوك المحلية عن اتخاذ أي إجراء قانوني ضد المصانع الصغيرة التي تقل مديونياتها عن 10 مليون جنيه.

هناك ما يزيد عن 4500 مصنع تعثرت خارج عن إرادتها، وذلك جراء أعمال السرقة والتخريب ونقص التمويل عقب ثورة يناير 2011، وفقا لما صرح به الخبير الاقتصادي مصطفى بدرة، في مداخلة هاتفية مع حداد (شاهد 5:27 دقيقة). وأشار بدرة إلى أن الرئيس السيسي راعى كثيرا رجال الصناعة والشركات التي تعثرت منذ 2011، مشيرا إلى أن الدولة كانت حريصة على سمعة الشركات المتوقفة، لأنها تعثرت خارج عن إرادتها بناء على الانفلات الأمني والسرقات وتوقف الإنتاج في العديد من المناطق الصناعية.

وأشار حداد إلى استقبال رئيس مجلس الوزراء مصطفى مدبولي لوفد البنك الدولي المعني بتقرير تيسير أداء الأعمال، وقال إن وزيرة التعاون الدولي رانيا المشاط أطلعت الوفد على الإصلاحات الهيكلية التي تقوم بها الحكومة، فيما أطلع مسؤولو البنك رئيس الوزراء بنتائج الدراسات والتوصيات المتعلقة بتقرير ممارسة الأعمال الصادر عن البنك الدولي (شاهد 1:17 دقيقة).

وخصص رامي رضوان جزءا كبيرا من حلقة أمس للحديث حول إعلان الأمين العام للأمم المتحدة تعيين الاقتصادي المصري محمود محيي الدين مبعوثا خاصا لتمويل أجندة عام 2030 للتنمية المستدامة (شاهد 10:47 دقيقة).

أخبار اليوم

أخبار اليوم تأتيكم برعاية

مؤشر مديري المشتريات يواصل الانكماش للشهر السادس على التوالي: سجل مؤشر مديري المشتريات الذي يقيس نشاط القطاع الخاص غير النفطي أدنى مستوى له منذ 34 شهرا في يناير الماضي. وواصل القطاع انكماشه، ليسجل المؤشر 46 نقطة فقط، مقارنة بـ 48.2 نقطة في ديسمبر، ويبتعد أكثر عن المستوى المحايد (50 نقطة). وتعني قراءة المؤشر فوق 50 نقطة نمو نشاط القطاع الخاص غير النفطي، فيما تعنى القراءة دون 50 نقطة أن نشاط القطاع في حالة من الانكماش. ولفت تقرير المؤشر الذي تعده مجموعة آي إتش إس ماركيت إلى أن ظروف القطاع تراجعت في كل من الأشهر الستة الماضية، ما يشير إلى "تدهور كبير" في أوضاع القطاع.

وساهم الانكماش الحاد في الإنتاج وضعف المبيعات بالشركات في هذا التراجع الحاد، وفقا للتقرير. وكان معدل انخفاض الطلبات الجديدة بالشركات هو الأسرع منذ حوالي 3 سنوات. وأشار التقرير إلى تراجع حركة السوق وعدم وجود عقود جديدة، إلى جانب تدني طلبات التصدير للشهر الرابع على التوالي. ونتيجة لذلك تضررت عوامل العرض سلبيا. وانخفض النشاط الشرائي بأسرع وتيرة في 28 شهرا، بعد ارتفاع طفيف في ديسمبر. وأفاد المشاركون في التقرير بأن انخفاض المبيعات أدى إلى تراجع متطلبات مستلزمات الإنتاج، والذي أدى بدوره إلى انخفاض مستويات المشتريات والمخزون في بداية العام.

وأدى ضعف الطلب على مستلزمات الإنتاج إلى ثبات التكاليف، إذ أبقى الموردون على أسعار المشتريات دون تغيير على نطاق واسع للمرة الأولى منذ بدء إصدار تقارير المؤشر. وساعد انخفاض قيمة الدولار في خفض تكاليف الاستيراد، ومع ذلك فإن ارتفاع أسعار بعض المواد الخام وزيادة الرواتب بسبب ارتفاع تكاليف المعيشة أدى إلى ارتفاع هامشي في النفقات الإجمالية.

ومعدل التوظيف ينخفض للشهر الثالث على التوالي. ورصد التقرير عدم استبدال الشركات للعاملين الذين تركوا وظائفهم بحثا عن فرص أخرى، لأن "ضعف المبيعات قلل من الحاجة إلى العمالة".

وأبقت الشركات على تفاؤلها بشأن مستقبل نشاط القطاع الخاص غير النفطي في مصر. وتوقعت نسبة كبيرة من الشركات المشاركة في التقرير نمو الإنتاج في الأشهر الـ 12 المقبلة، فيما أعرب البعض عن قلقه من أن الانخفاض الحالي في النشاط سيستمر طوال عام 2020.

المغالاة في قيمة الجنيه قد تتجاوز 20% العام المقبل، وفقا لتوقعات رينيسانس كابيتال. وأصبح بنك الاستثمار "أكثر تفاؤلا" تجاه مسار الجنيه خلال العامين المقبلين، متوقعا أن تظل العملة المحلية مستقرة هذا العام قبل أن تنخفض إلى 16.2 جنيه مقابل الدولار خلال عام 2021. وقال بنك الاستثمار، في تقريره الصادر عقب المؤتمر السنوي للمستثمرين في الشرق الأوسط نهاية الشهر الماضي، إن الجنيه سيصبح مقيم بشكل مبالغ فيه على نحو متزايد بسبب تراجع العجز في الحساب الجاري بأقل من التوقعات وزيادة التدفقات الداخلة.

وأصبح الجنيه سادس أغلى عملة بالأسواق الناشئة في العام الماضي، وفقا لنموذج سعر الصرف الفعلي الحقيقي التابع لرينيسانس كابيتال. ومن المرجح أن يستمر هذا الاتجاه، إذ يتوقع بنك الاستثمار أن ترتفع المغالاة في قيمة الجنيه من 14% حاليا إلى أكثر من 20% العام المقبل.

المغالاة في قيمة الجنيه ستكون مدعومة جزئيا بتدفقات المحافظ المالية – على نحو أكبر من المتوقع – إلى السندات الحكومية، والتي لا تزال جذابة عقب تخفيضات أسعار الفائدة العام الماضي من قبل مجلس الاحتياطي الفيدرالي الأمريكي. ويتوقع رينيسانس كابيتال أن تشهد السوق المصرية تدفقات داخلة بقيمة مليار دولار خلال العام المالي المقبل 2021/2020، بدلا من تدفقات خارجة بقيمة ملياري دولار. ويرجح بنك الاستثمار أيضا تراجع العجز في الحساب الجاري بمعدل أقل مما كان متوقعا في السابق، لينهى العام المالي 2021/2020 عند مستوى 14 مليار دولار بدلا من 16 مليار دولار.

وتشمل المخاطر الرئيسية للجنيه عودة معدل التضخم للصعود فوق مستوى 9%، وأيضا التخفيضات الكبيرة في أسعار الفائدة من قبل البنك المركزي، وتحول مجلس الاحتياطي الفيدرالي الأمريكي نحو سياسة نقدية متشددة. ويمكن أن تؤدي الزيادة الملحوظة في التضخم أو انخفاض الرغبة في المخاطرة بين المستثمرين الأجانب إلى "حلقة مفرغة" من التراجع في سعر صرف الجنيه، إذ سيتجه حملة السندات لبيع ملكياتهم المقومة بالجنيه، مما يؤدي إلى عمليات بيع على نطاق كبير.

مسار الجنيه بعد عام 2021 سيتحدد وفقا لقدرة مصر على تعزيز التحول الصناعي. ويرى رينيسانس كابيتال أن هيمنة قطاع النفط والغاز في جذب الاستثمار الأجنبي المباشر ما زالت تعيق نمو القطاع الصناعي، كما أن انخفاض أسعار الفائدة – والتي يتوقع بنك الاستثمار أن تواصل التراجع إلى 10.5% بحلول يونيو من العام الجاري وإلى 10% بحلول يونيو 2021 – جنبا إلى جنب مع تراجع معدل التضخم لأقل من 10%، ومع مواصلة جهود الإصلاح الاقتصادي من جانب الحكومة سيزيد من الاستثمار الأجنبي المباشر في الصناعة المحلية.

ويتوقع رينيسانس كابيتال أن تشهد منطقة شمال أفريقيا "الموجة الثانية" من التحول الصناعي في القارة السمراء، كما يتوقع أن ينمو اقتصاد كل من مصر والمغرب والجزائر وتونس بمعدل سنوي يتراوح ما بين 4.5 و5.5% حتى عام 2025 وما بين 4 و5% خلال العشر سنوات التالية. كما تشير التوقعات إلى أن تحسن معدلات التعليم والزيادة في إمدادات الكهرباء في تلك الدول الأربعة ستمكنها من تكثيف النمو الصناعي، كما أنه من المحتمل أن يبدأ الاستثمار الأجنبي المباشر في دخول قطاع التصنيع في السوق المصرية قريبا، وذلك في ضوء انخفاض تكلفة العمالة بالمقارنة مع الاتحاد الأوروبي.

"الرقابة المالية" قد تلزم "الاتصالات السعودية" بتقديم عرض شراء إجباري لـ 100% من فودافون مصر، عبر شراء حصة المصرية للاتصالات البالغة 44.8% تقريبا، إلى جانب حصة الأقلية البالغة نحو 0.2%، وذلك في حالة إتمام الشركة السعودية صفقة شراء أسهم فودافون العالمية البالغة 55% من فودافون مصر، وفق ما ذكرته جريدة الوفد نقلا عن مصادر لم تسمها. وكانت مجموعة فودافون العالمية وقعت الأسبوع الماضي مذكرة تفاهم غير ملزمة مع شركة الاتصالات السعودية STC، تمهيدا لبيع الحصة المملوكة لفودافون العالمية والبالغة 55% في فودافون مصر بقيمة 2.39 مليار دولار. ومن المتوقع أن تتم الصفقة في يونيو 2020، بعد استكمال الموافقات التنظيمية اللازمة.

احتمالات عرض الشراء الإجباري: طرحت العديد من المواقع الإخبارية خلال الأيام الماضية احتمالية أن تعامل الهيئة العامة للرقابة المالية شركة فودافون مصر كشركة مقيدة في البورصة، بما يلزم الاتصالات السعودية بتقديم عرض شراء إجباري في حال استحواذها على حصة الأغلبية في الشركة، وذلك على الرغم من أن فودافون شطبت أسهمها اختياريا منذ أكثر من 12 سنة. ومنذ عام 2018 ألزمت الهيئة مساهمي الأغلبية في عدة شركات بالبورصة بتقديم عروض شراء إجبارية، ومن بينهم مدحت خليل رئيس مجلس إدارة شركة راية القابضة، وكذلك شركة أديبتيو الإماراتية، وشركة الأسمنت اليونانية تيتان جروب.

وأوضحت المصادر لجريدة الوفد أن اللائحة التنفيذية لقانون سوق رأس المال تنص على أن أحكام القانون بشأن عروض الشراء بقصد الاستحواذ تسرى على أسهم الشركات المصرية التي طرحت أسهمها في اكتتاب عام أو من خلال طرح عام في سوق التداول "ولو لم تكن مقيدة بالبورصة". وهو ما ينطبق على فودافون مصر التي شطبت اختياريا من البورصة في عام 2007، ويجري تداول أسهم الأقلية بالشركة في سوق خارج المقصورة.

إذا كانت المصرية للاتصالات تبحث فعلا عن مشتر لحصتها، فتلك هي فرصتها الذهبية: رجح عدد من المحللين الاقتصاديين في الأيام الماضية أن تلجأ المصرية للاتصالات إلى التخارج من فودافون مصر. وقال عمرو الألفي رئيس قطاع البحوث لدى شعاع لتداول الأوراق المالية بأن بيع الشركة المصرية للاتصالات لحصتها قد يكون خيارا أفضل للشركة لتمويل عملياتها.

ولكن هل سيكون إلزام الشركة السعودية بتقديم عرض شراء إجباري فكرة جيدة؟ وما يستلزمه ذلك من مضاعفة عرض الشراء تقريبا. وما الرسالة التي قد يحملها هذا القرار للمستثمرين بكل القطاعات، في وقت تسعى فيه الحكومة إلى جذب استثمارات أجنبية في أصولها القائمة؟

ومن ناحية أخرى، قد لا تستفيد مصر من ضريبة الأرباح الرأسمالية في حالة تنفيذ صفقة الاستحواذ، وفق ما ذكرته مصادر مطلعة لجريدة البورصة. وأوضحت المصادر أن بريطانيا هي من ستحصل على حصيلة الضريبة عند تنفيذ الصفقة، نظرا لتوقيعها اتفاقية مع مصر لمنع الازدواج الضريبي، والطرف البائع هو مجموعة فودافون العالمية المسجلة في بريطانيا. ولكن في حالة وجود أي شركات أخرى تابعة لفودافون في جانب البيع وغير مسجلة في بريطانيا، فإن الموقف قد يختلف، وفق ما ذكره نائب الوزير المالية للسياسات الضريبية السابق عمرو المنير في تصريحات أول أمس. وأوضح المنير أن من حيث المبدأ تبلغ ضريبة الأرباح الرأسمالية 22.5% من الفارق بين ثمن البيع وتكلفة الشراء وقت استحواذ فودافون العالمية على أسهمها في فودافون مصر، مضيفا أن الأمر سيتحدد بما تنص عليه بنود اتفاقية الازدواج الضريبي، والتي تختلف من اتفاقية لأخرى، وهل تعفي تلك الاتفاقية الشركة من الضريبة في مصر أم لا. وأكد المنير أن في كل الأحوال ستخضع قيمة الصفقة بالكامل والبالغة 2.39 مليار دولار لضريبة الدمغة بنسبة 3 في الألف مناصفة بين البائع والمشتري.

قطاع البنوك في مصر يشهد "قفزة" في عروض الاستحواذ ولا أحد يريد البيع: مع ارتفاع أرباح البنوك في مصر لمستويات قياسية، أصبحت تلك البنوك هدفا ثمينا لعمليات الدمج والاستحواذ، ولكن في حقيقة الأمر لا توجد رغبة من قبل البنوك المستهدفة في البيع، وفقا لتقرير نشرته بلومبرج. وقال ألان سانديب، رئيس قطاع البحوث البحوث لدى شركة نعيم للوساطة: "الأمر يتعلق أكثر بمن هو مستعد للبيع ممن هو مستعد للشراء، فنادرا ما تجد من هو متاح للبيع". واستغلت البنوك المحلية ارتفاع أسعار الفائدة عقب تعويم الجنيه في 2016 من خلال جمع كميات كبيرة من أذون وسندات الخزانة مرتفعة العائد، مما نتج عنه "ميزانيات عمومية قوية بشكل مفرط"، وهو جعل من تلك البنوك أهدافا للاستحواذ جذابة للغاية.

وتعتبر الاستحواذات حاليا هي الطريقة الوحيدة لدخول قطاع البنوك في مصر، إذ رفض البنك المركزي منذ عدة سنوات إصدار تراخيص لبنوك جديدة، وبدلا من ذلك جعل الباب مفتوحا أمام الاستحواذات في القطاع المكون من 38 بنكا مرخصا. ويرجع تفضيل الاستحواذات إلى مطلع الألفينات، عندما تمكن البنك المركزي من قيادة عملية لإعادة ترتيب قطاع البنوك وتهيئته بعد أن شهد أزمة في منح القروض في أواخر التسعينات.

بنك بلوم اللبناني ينفي نيته التخارج من السوق المصرية: أكدت مصادر في بنك بلوم اللبناني في تصريحات لموقع العربية أن المصرف ليس لديه أية نية أو أي مفاوضات لبيع عملياته في مصر. وجاءت تلك التصريحات عقب ما تداولته بعض وسائل الإعلام بأن البنك اللبناني تلقى عرضا من أحد البنوك السعودية الكبرى للاستحواذ على بنك بلوم مصر. ويأتي هذا بعد أقل من أسبوع من تأكيد بنك أبو ظبي الأول على أنه يجري مفاوضات للاستحواذ على عمليات بنك بنك عودة اللبناني في مصر، وهو ما أثار التكنهات باحتمال أن تتجه بنوك لبنانية أخرى للتخارج من أسواقها الخارجية لتوفير سيولة تدعم مراكزها في لبنان. وقالت المصادر في بنك بلوم إن البنك يتمتع بملاءة رأسمالية كافية، ولا يحتاج إلى القيام بعمليات تخارج.

نجيب ساويرس يستحوذ على 60% من مشروع سيتي جيت التابع لـ "الديار القطرية": استحوذ رجل الأعمال نجيب ساويرس على 60% من مشروع سيتي جيت لشركة ديار القطرية بالقاهرة الجديدة، عبر شركته أورا ديفيلوبرز، وذلك في صفقة بلغت قيمتها 658 مليون دولار، وفق ما ذكرته صحيفة البورصة نقلا عن مصادر لم تسمها. وتوقف مشروع سيتي جيت إثر خلاف بين "ديار" وهيئة المجتمعات العمرانية والحكومة المصرية. وقد تكون صفقة ساويرس هي المخرج المناسب الذي بحثت عنه الشركة.

وسيقوم ساويرس وشركة الديار بتأسيس شركة مشتركة بواقع 40% للديار و60% له عبر شركته أورا ديفيلوبرز. وستقوم الديار بتسديد 1.25 مليار جنيه غرامة تأخير قبل إنفاذ عقد الشراكة.

ولكن لم تتم الصفقة بعد، فوفقا لرسالة نصية أرسلها ساويرس لصحيفة البورصة لم يتم التوقيع على الاتفاق حتى الآن. ولكن مصادر لم تسمها الصحيفة أفادت بأن الاتفاق وقع بالفعل منذ أسبوع، كما لم تؤكد هيئة المجتمعات العمرانية الجديدة أنها أبلغت بالاتفاق.

المستشارون: عينت شركة الديار حلمي حمزة وشركاه، وهو مكتب بيكر وماكنزي بالقاهرة، كمستشار قانوني فيما عينت شركة أورا معتوق بسيوني وحناوي كمستشارها القانوني.

وذكرت تقارير صحفية في أكتوبر الماضي أن شركة أورا للتطوير العقاري في مراحل متقدمة في مفاوضاتها مع شركة الديار للاستحواذ على حصة قدرها 51% في شركة بوابة الشرق القاهرة الجديدة للاستثمار العقاري، المطورة لمشروع سيتي جيت بالقاهرة الجديدة والمملوكة للشركة القطرية، مقابل 800 مليون دولار. وعرضت الديار الشهر الماضي على عملائها المتعاقدين على وحدات "سيتي جيت" تعديل بنود التعاقد بين الطرفين مقابل تنازل العملاء عن الدعاوى القضائية المقامة ضد الشركة وعدم الشروع في قضايا أخرى مستقبلا ضدها. وتنص تلك التعديلات على استمرار العلاقة التعاقدية بين الطرفين، مع التزام الشركة بالبدء فى تنفيذ المشروع خلال سنة او سنتين أو ثلاث سنوات، على أن يكون تسليم الوحدة خلال ثلاث سنوات من تاريخ البدء فى تنفيذ المشروع. كما تنص على حق شركة بوابة الشرق القاهرة الجديدة فى إحلال شركة أخرى بدلا عنها أو بيع المشروع لشركة أخرى دون اعتراض من العميل المتعاقد على الوحدة بشرط الالتزام بجميع حقوق المشتري للوحدة. وتشهد الأرض المقام عليها مشروع "سيتي جيت"، منذ عدة سنوات، نزاعا قانونيا بين الديار القطرية وهيئة المجتمعات العمرانية الجديدة، حول تقييم سعر الأرض، خاصة أن الشركة لم تنجز سوى 3% من إجمالى مساحة المشروع.

"النشا والجلوكوز" توافق على عرض الشراء المقدم من "كايرو ثري أيه": أعلن مجلس إدارة الشركة المصرية لصناعة النشا والجلوكوز، في إفصاح إلى البورصة أمس موافقته على عرض الشراء المقدم من شركة كايرو ثري أيه، وذلك بعد اطلاعه على موافقة مجالس إدارات المساهمين الرئيسيين الثلاث وهم مجموعة أمريكانا للأغذية والمشروعات السياحية وشركة القاهرة للدواجن، والشركة المصرية للمشروعات السياحية العالمية (أمريكانا -مصر). ومن المقرر أن تشرع كايرو ثري أيه في إجراء الفحص النافي للجهالة، على أن تنتهي منه في موعد أقصاه 9 أبريل المقبل. ويتراوح سعر سهم الشركة في العرض المقدم بين 8.986 جنيه و10.184 جنيه، وقيمت كايرو ثري أيه الشركة ما بين 450 مليون جنيه و510 ملايين جنيه.

بنك القاهرة يعتزم طرح 45% من أسهمه في النصف الأول من 2020: يخطط بنك القاهرة لطرح 45% فقط من أسهمه في البورصة المصرية خلال النصف الأول من العام الجاري، وفقا لتصريحات محمد الأتربي رئيس بنك مصر، في مقابلة مع رويترز. كان رئيس بنك القاهرة طارق فايد، صرح في ديسمبر الماضي بأن مصرفه قد يطرح 49% من أسهمه في البورصة. وقال الأتربي الذي يملك مصرفه الحصة الأكبر من بنك القاهرة، إن من الممكن أن يطرح جانب من الحصة لمستثمر أجنبي بعد نجاح جولة ترويجية سابقة للطرح المرتقب. وكذلك أكد الأتربي التقارير التي استبعدت إصدار شهادات إيداع دولية ضمن الطرح.

ويسير الطرح العام الأولي لبنك القاهرة وفقا للجدول الزمني المحدد، مع قرب انطلاق جولة ترويجية ثانية في الولايات المتحدة الأمريكية لقياس مدى إقبال المستثمرين على المشاركة في الطرح، وذلك بعد أن أظهرت الجولة الأولى اهتماما كبيرا من القائمين على صناديق استثمار عالمية كبرى في دبي وأبو ظبي ولندن بالطرح المرتقب، حسبما ذكرت تقارير إخبارية الشهر الماضي. وستقوم شركة جرانت ثورنتون للاستشارات المالية بإصدار دراسة القيمة العادلة لطرح العام الأولي بنهاية مارس أو أبريل المقبلين.

وقد يكون بنك القاهرة هو أول شركة مملوكة للدولة تطرح في البورصة المصرية، ضمن برنامج الخصخصة الذي أطلقته الحكومة. وستقوم شركة مصر للاستثمارات المالية، الذراع الاستثمارية لبنك مصر، بتحديد موعد للطرح الداخلي لإتاحة الفرصة لها للاكتتاب في رأس مال البنك، على أن يعقب ذلك الطرح العام. وكانت الحكومة حاولت بيع البنك لمؤسسات أجنبية في عام 2008 دون أن تنجح، وسعت منذ أكثر من ثلاث سنوات إلى طرحه للاكتتاب العام في البورصة المصرية.

"إيجيبت جولد" تجهز للطرح في البورصة خلال النصف الثاني من 2020: قال رئيس مجلس إدارة شركة إيجيبت جولد المتخصصة في صناعة الحلي والمجوهرات، مصطفى نصار، إن الشركة تخصص لطرحها في البورصة خلال النصف الثاني من 2020، دون أن يذكر لصحيفة المال قيمة الطرح.

وأضاف أن الخطة التوسعية الجارية للشركة شملت افتتاح مصنع جديد لإنتاج السلاسل الذهبية بمدينة العبور بتكلفة 100 مليون يورو. ويأمل نصار أن يصل إنتاج المصنع إلى ألف كيلو من الذهب شهريا.

وكذلك أشار نصار إلى أن شركته ستركز خلال العام الجاري على التدريب في مجال صناعة الحلي والمجوهرات، إذ خاطبت جهاز مدينة العبور لشراء قطعة أرض بمساحة 12 ألف كيلومتر مربع لإنشاء مدرسة لهذا الغرض.

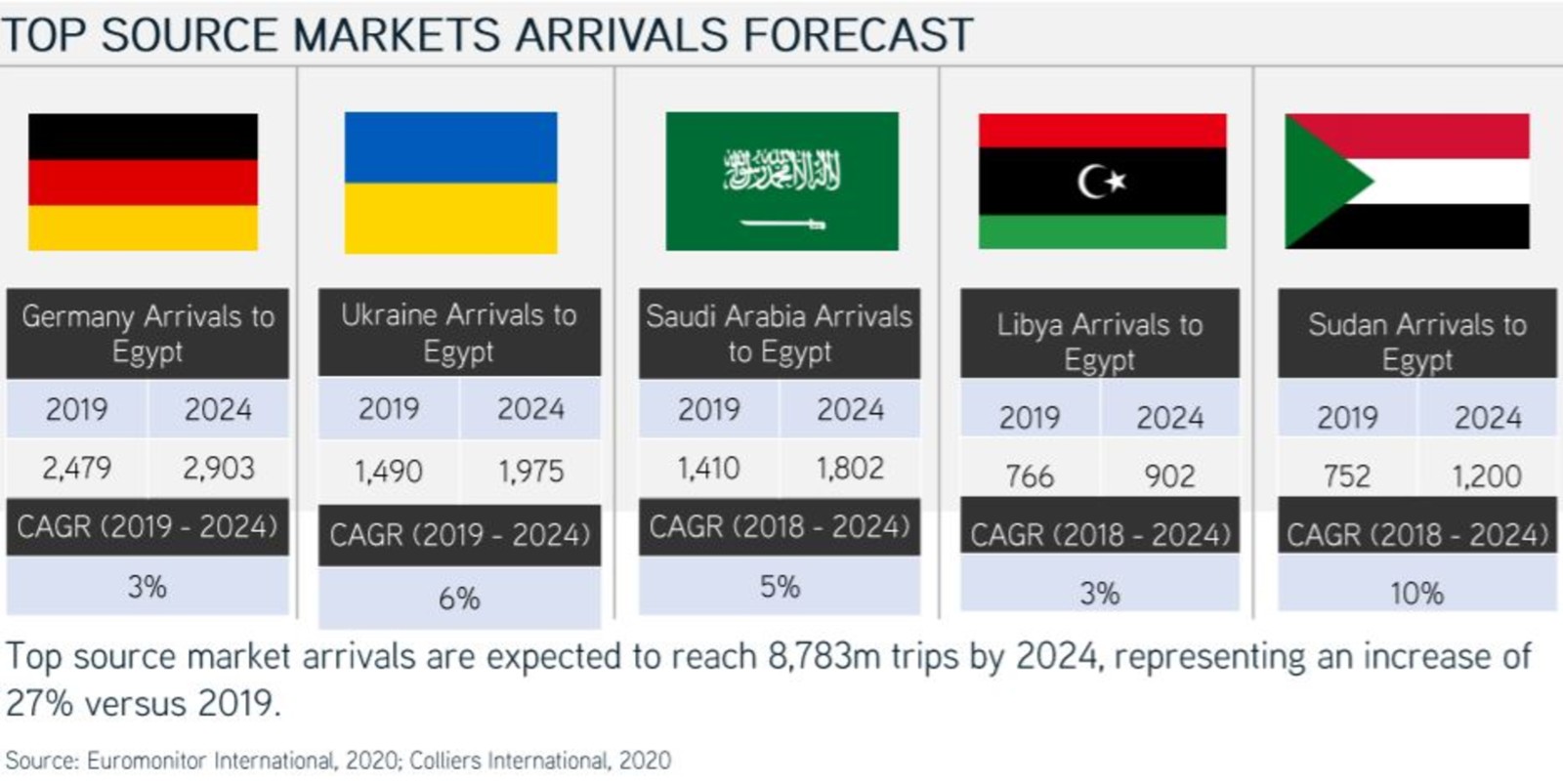

كوليرز تتوقع تضاعف إنفاق السائحين في مصر بحلول 2024: بلغ إجمالي إنفاق السائحين الوافدين إلى مصر خلال العام الماضي 16.4 مليار دولار، وتشير التوقعات بأن يرتفع هذا المبلغ إلى حوالي الضعف بحلول عام 2024 ليصل إلى 29.7 مليار دولار، وفقا لمذكرة بحثية نشرتها شركة كوليرز إنترناشيونال، وذلك ضمن سلسلة سوق السفر العربية. وتقول الشركة إنه من المتوقع أن ترتفع أعداد السائحين القادمين لمصر خلال الخمس سنوات المقبلة من أسواقها الرئيسية، وهي ألمانيا وأوكرانيا والسعودية وليبيا والسودان والمرتبة حسب حجم الإنفاق. وسجلت مصر 17.8 مليون رحلة إليها خلال 2019، واستحوذت ألمانيا على 2.479 مليون رحلة بنمو قدره 46% مقارنة بالعام السابق. وتوقعت الشركة أن تصل أعداد السائحين الوافدين من الأسواق الكبرى الخمس 8.783 مليون بحلول 2024، بزيادة قدرها 27%

وإقبال متزايد من دول الخليج على مصر: تشير التوقعات إلى أن تدفق السائحين العرب من دول الخليج سيزداد بنسبة 11% في عام 2020، مقارنة بالعام السابق، وأن يصل الإنفاق إلى 2.36 مليار دولار. وتشير التوقعات أيضا إلى أن السعودية ستقود تلك الزيادة بعدد 1.8 مليون سائح قاموا بإنفاق 633 مليون دولار في مصر خلال عام 2019، ومن المتوقع أن يرتفع ذلك المبلغ ليصل إلى 1.13 مليار دولار بحلول عام 2024.

ما هي العوامل التي أسهمت في تلك التوقعات؟ من المتوقع أن يكون هذا الإتجاه الإيجابي مدعوما بالمبادرات التي أطلقتها وزارة السياحة في الترويج في الأسواق العالمية، إلى جانب الحملات الإعلامية والتي من بينها الشراكات التي أبرمتها وزارة السياحة في سبتمبر الماضي مع 6 شركات إعلامية دولية كبرى هم بيوتيفل ديستينيشنز، وسي إن إن، وسي تريب، وديسكوفري، وإكسبيديا جروب، وإيزوبار للترويج للإصلاحات الهيكلية بالقطاع وجذب السياحة لمصر. وأيضا استئناف رحلات الطيران إلى مصر من دول مثل بريطانيا وأوكرانيا ساهم في دعم تدفقات السائحين. وكذلك ساهمت وزيرة السياحة سابقا والتعاون الدولي حاليا، رانيا المشاط، في جهود تعزيز تدفق السائحين إلى مصر من خلال إطلاق برنامج الإصلاح الهيكلي لتطوير القطاع.

والوزارة تستهدف 30 مليون سائح: قال وزير السياحة والآثار خالد العناني، في مقابلة مع برنامج “على مسؤوليتي” الذي يذاع على قناة صدى البلد (شاهد 1:03:30 دقيقة)، إن الوزارة تسعى للوصول بأعداد السائحين الوافدين إلى 30 مليون سائح سنويا. وأوضح أن استراتيجيته تشمل تشكيل لجنة وزارية للسياحة والربط بين شرم الشيخ والغردقة وبين الأقصر بخطوط طيران.

"التجاري الدولي" يدرس إصدار أدوات مالية بحد أقصى 15 مليار جنيه لتمويل توسعات: وافق مجلس إدارة البنك التجاري الدولي على دعوة الجمعية العامة غير العادية إلى الانعقاد في 15 مارس المقبل للنظر في الموافقة على إصدار أدوات مالية بحد أقصى 15 مليار جنيه أو ما يعادلها بالعملات الأجنبية لتمويل أنشطة البنك التوسعية، وفق إفصاح إلى البورصة المصرية. يأتي ذلك بعد إعلان عن تحقيق أرباح قدرها 11.8 مليار جنيه خلال العام الماضي، بزيادة قدرها 23% على أساس سنوي.

واقترح مجلس الإدارة أيضا زيادة رأس المال المصدر والمدفوع بمقدار 4.9 مليار جنيه إلى 19.7 مليار جنيه، عن طريق توزيع توزيع سهم لكل ثلاثة أسهم مع جبر الكسور لصالح صغار المساهم، وفق إفصاح آخر. واقترح مجلس الإدارة أيضا توزيع كوبون نقدى بقيمة 1.25 جنيه لكل سهم عن أرباح العام الماضي.

الحكومة تدرس تحصيل نسبة من أرباح شركات التنقيب عن المعادن: تدرس الحكومة تطبيق آلية جديدة لتحصيل نسبة من أرباح شركات التنقيب عن المعادن سنويا من خلال نظام “freecarry” وفقا لمصادر حكومية نقلت عنها صحيفة المال. ولن تستبدل النسبة الجديدة نظام الإتاوات الذي بدأت الحكومة في تطبيقه ضمن قانون الثروة المعدنية الصادر الشهر الماضي.

ما الجديد؟ يعتمد النظام الجديد على تطبيق "منحة توقيع" تحصَّل سنويا من إجمالي أرباح الشركات التي تقوم باستغلال للمناجم والمحاجر والملاحات. ولن يضع النظام الجديد نسبة ثابتة ولكن ستحدد وفقا لكل رخصة جديدة. وستفاضل الحكومة بين الشركات الساعية للحصول على رخص التنقيب من خلال هذه النسبة، بما أن الرسوم الأخرى وبينها الإتاوات والضرائب محددة مسبقا. وستطبق النسبة الجديدة الجديدة على المعادن الثمينة التي يمكن استخراجها دون تكلفة عالية.

وطبقا لقانون الثروة المعدنية، الذي أصدرت الحكومة لائحته التنفيذية الشهر الماضي، تدفع الجهات التي تقوم بالتنقيب إتاوات سنوية تتراوح بين 5-10% من الإنتاج، وضريبة دخل 22.5% وإيجارات أراضي الامتيازات التعدينية بواقع 25 ألف جنيه للكيلو متر المربع في مرحلة الاستغلال. ولاقى النظام الجديد ترحيبا كبيرا من كبرى شركات التعدين، والذي ينهي نظام اقتسام الإيرادات الذي يرى خبراء القطاع أنه كان سببا في عزوف الكثير من الشركات الأجنبية عن دخول السوق المصرية. وصرح رجل الأعمال نجيب ساويرس، وهو أحد كبار مستثمري الذهب عالميا، في سبتمبر الماضي لقناة العربية أنه يدرس الاستثمار في التنقيب عن الذهب والنحاس في مصر بعد صدور اللائحة التنفيذية لقانون الثروة المعدنية.

فوربس تختار 9 مصريات ضمن قائمتها لأقوى 100 سيدة أعمال بالشرق الأوسط. وفي مقدمتهن جاءت المؤسسة المشاركة لمكتب ذو الفقار وشركاها للمحاماة والاستشارات القانونية، ورئيسة مجلس إدارة المجموعة المالية هيرميس، منى ذو الفقار في المركز الـ 24. وضمت القائمة أيضا من مصر:

- في المركز 31، باكينام كفافي, الرئيسة التنفيذية لشركة طاقة عربية

- في المركز 33، إلهام محفوظ الرئيسة التنفيذية للبنك التجاري الكويتي

- في المركز، 40 ياسمين وفريدة محمد فريد خميس، النائبتان لرئيس مجلس إدارة شركة النساجون الشرقيون

- في المركز، 53 هند الشربيني الرئيسة التنفيذية لشركة التشخيص المتكاملة القابضة

- في المركز 60، ميرفت زهدي السيد سلطان، رئيسة مجلس إدارة البنك المصري لتنمية الصادرات

- في المركز 69، ريم أسعد الرئيسة التنفيذية السابقة لشركة راية لخدمات مراكز ونائبة الرئيس التنفيذي لدى شركة سيسكو في الشرق الأوسط وشمال أفريقيا حاليا

- في المركز 75، هدى منصور العضوة المنتدبة لشركة ساب إيجيبت

- في المركز 81، عبير لهيطة الرئيسة التنفيذية لشركة إيجي ترانس

- في المركز 92، نهى الغزالي العضوة المنتدبة لشركة فاروس القابضة

أوراسكوم للتنمية مصر تعلن تعيين عبد الحميد أبو يوسف وأشرف نسيم مؤقتًا في منصب العضو المنتدب التنفيذي، بعد وفاة العضو المنتدب والرئيس التنفيذي السابق خالد بشارة أواخر الأسبوع الماضي، وفقا لبيان الشركة (بي دي إف). وشغل نسيم منصب المدير المالي السابق للشركة، وهو عضو حالي في مجلس إدارة الشركة الإدارة. بينما كان أبو يوسف الرئيس التنفيذي لقطاع الفنادق في الشركة، وحصل الآن على مقعد في مجلس الإدارة.

اختيار الخبير الاقتصادي البارز محمود محيي الدين ليكون مبعوثا خاصا للأمم المتحدة لأجندة خطة التنمية لعام 2030، بحسب بيان رسمي للمنظمة. وكان محيي الدين وزيرًا للاستثمار في عهد مبارك، وشغل مؤخرًا منصب النائب الأول لرئيس مجموعة البنك الدولي لجدول أعمال عام 2030. وهو أستاذٌ لعلوم الاقتصاد بجامعة القاهرة، وأستاذ زائر في العديد من المعاهد المعروفة، منها كلية إدارة الأعمال بجامعة دورهام.

غادة والي تتسلم مهام منصبها الجديد كمديرة عامة لمقر الأمم المتحدة في فيينا ومديرة تنفيذية لمنظمة الأمم المتحدة للجريمة والمخدرات. وسبق أن شغلت والي منصب وزيرة التضامن الاجتماعي في مصر بين عامي 2014 و2019.

برايم القابضة تعين حسن سمير عضوا منتدبا لأنشطة سوق المال، وفق ما ذكرته جريدة البورصة أمس. ويعمل سمير في برايم منذ 16 عاما، من بينها سبعة سنوات ونصف السنة شغل فيها منصب العضو المنتدب لبرايم لتداول الأوراق المالية بين عام 2012 وحتى نهاية يناير الماضي.

وفاة الفنانة الكبيرة نادية لطفي عن 83 سنة بعد صراع طويل مع المرض. ولدت نادية لطفي أو بولا محمد شفيق بالقاهرة في عام 1937 ودخلت عالم التمثيل للمرة الأولى في عام 1958، بعد أن اكتشفها المنتج رمسيس نجيب واختار لها اسمها الفني "نادية لطفي" من اسم بطلة رواية إحسان عبد القدوس "لا أنام". وفي أول 11 عاما من مسيرتها الفنية قدمت نادية لطفي أكثر من 50 فيلما، منها الكثير من الأعمال الأدبية لكبار الكتاب مثل إحسان عبد القدوس ونجيب محفوظ ويوسف إدريس. ومن أبرز أعمالها "النظارة السوداء"، و"الناصر صلاح الدين" و"لا تطفئ الشمس"، و"السمان والخريف"، و"للرجال فقط"، و"المومياء".

**شارك إنتربرايز مع أصدقائك**

إنتربرايز متاحة مجانا، فقط قم بزيارة صفحة تسجيل الاشتراك بالعربية أو الإنجليزية، واشترك لتصلك النشرة باللغة التي تفضلها. نقدم لك كل ما تريد أن تعرفه من أخبار مصر، ونرسلها إلى بريدك الإلكتروني من الأحد إلى الخميس قبل الثامنة صباحا. سجل اشتراكك باسمك وبريدك الإلكتروني ووظيفتك.

دبلوماسية وتجارة خارجية

شكري ولافروف يتفقان على الحاجة إلى حل "عادل وشامل" للقضية الفلسطينية، في ظل الخطة الأمريكية للسلام: اتفق وزير الخارجية سامح شكري، ونظيره الروسي سيرجي لافروف، على الحاجة للتعاون من أجل الوصول إلى حل شامل وعادل للصراع الفلسطيني الإسرائيلي الدائر منذ عقود، في ظل الجدل الناجم عن الخطة الأمريكية للسلام في الشرق الأوسط، وذلك وفقا لبيان وزارة الخارجية. ونقلت رويترز، الأحد الماضي، عن عدة وكالات أنباء روسية أن متحدثا باسم الكرملين انتقد الخطة الأمريكية في وقت سابق هذا الأسبوع، قائلا إنها تتعارض مع قرارات الأمم المتحدة وغير قابلة للتنفيذ.

ورفض الاتحاد الأوروبي أيضا أجزاء من الخطة أمس، قائلا إن المفاوضات المباشرة بين إسرائيل وفلسطين هي وحدها التي ستؤدي إلى حل مستدام للصراع، وفقًا لتقرير رويترز.

لماذا تسعى مصر إلى إصدار سندات للبنية التحتية لتمويل مشروعاتها؟ ستصدر الحكومة سندات للبنية التحتية خلال العام المالي 2021/2020 بعد أن كان مخططا إصدارها في النصف الثاني من العام المالي 2020/2019، بحسب ما ذكرته مصادر حكومية لإنتربرايز في مايو الماضي. وترى الحكومة أن إصدار سندات لتمويل مشروعات محددة للبنية التحتية وسيلة مضمونة للتمويل مع تزايد عدد المشروعات، وذلك على الرغم من تنامي المخاوف من ركود محتمل لسوق السندات عالميا خلال 2020. ومن المقرر أن تصدر سندات خضراء، وهي سندات لمشروعات صديقة للبيئة شبيهة بسندات البنية التحتية، للمرة الأولى في مصر قبل نهاية يونيو المقبل. وستتناول إنتربرايز في أعداد مقبلة مزيد من التفاصيل حول السندات الخضراء ولكن اليوم سنتناول سندات البنية التحتية ولماذا تقوم الحكومة بإصدارها وما المميز فيها أكثر من الوسائل الأخرى لتمويل المشروعات.

ما هي سندات البنية التحتية؟ وفقا للبنك الدولي، هي سندات تصدر بغرض تمويل مشروعات البنية التحتية ذات المصلحة العامة. وعادة ما تخضع لعقود شراكة بين القطاعين العام والخاص وعادة ما تشتمل على ضمانات عامة وحوافز ضريبية للمستثمرين. ويمكن إصدار تلك السندات من قبل القطاع الخاص أو الحكومات.

وتحظى تلك السندات برواج في الأسواق الناشئة، ومن بينها الهند حتى بين المستثمرين الأفراد. أما الحكومة الكينية فعادة ما تصدر سندات للبنية التحتية معفاة من الضرائب. وفي آسيا بشكل عام يتزايد الإقبال على تلك السندات.

ولماذا تتجه مصر لسندات البنية التحتية بدلا من وسائل التمويل التقليدية؟ هناك شهية كبيرة لسندات البنية التحتية خاصة لدى المستثمرين الدوليين، وفقا لمساعد وزير المالية لشؤون سوق المال خالد عبد الرحمن في تصريح لإنتربرايز. ويقول عبد الرحمن إن سندات البنية التحتية تتفوق بسبب استخدامها لتمويل مشروعات محددة يمكن قياس تقدمها على الأرض كما أن مصروفاتها قليلة مقارنة بالسندات الدولية التي تصدرها مصر. إضافة ‘لى ذلك فإن تلك السندات طويلة الأجل نسبيا، إذ تصل مدتها في المتوسط إلى 30 سنة. ويتفق ذلك مع خطة وزارة المالية التي جرى الإعلان عنها العام الماضي لإدارة الدين العام تستهدف خفضه إلى 80% من الناتج المحلي الإجمالي بحلول عام 2022، وبزيادة الاعتماد على التمويلات طويلة الأجل.

إلى أين وصلنا في ما يخص سندات البنية التحتية؟ بدأت الحكومة محادثات استكشافية مع البنك الآسيوي للاستثمار في البنية التحتية (AIIB) حول إمكانية الاستثمار في مشروعات البنية التحتية في مصر من خلال هذه السندات، بحسب مصدر حكومي لإنتربرايز. وفي الوقت نفسه، شُكلت لجنة من وزارة المالية لدراسة سوق الديون العالمية، وتحديد حجم سندات البنية التحتية والتوقيت الذي تأمل الحكومة في إصدارها فيه خلال العام المالي 2021/2020، وفقًا لتصريحات لوزير المالية محمد معيط.

ومن المتوقع أن تُدرج قيمة السندات في الموازنة الجديدة للعام المالي 2021/2020. وأضافت المصادر أن المحادثات الأولية تجري أيضا مع وكالات التصنيف الائتماني، لتحديد كيفية تصنيف الإصدار المقبل.

ما هي المشروعات التي من المتوقع أن تحصل على تمويل؟ تدرس الحكومة حاليا المشاريع التي قد تشهد إصدار سندات البنية التحتية. وألمح عاطر حنورة، رئيس وحدة الشراكة بين القطاعين العام والخاص بوزارة المالية، إلى أن محطات تحلية المياه والمواني الجافة من ضمن المشروعات محل الدراسة.

وستحدد تجربة السندات الخضراء تاريخ إصدار وآجال سندات البنية التحتية. تسعى وزارة المالية إلى التشجيع على استخدام سندات البنية التحتية كتمويل رخيص وطويل الأجل بالرغم من أنها لا تزال في مرحلة التجربة واستخدامها نادر نسبيا عالميا. وسيكون الاختبار الحاسم لها عند إصدار سندات خضراء في نهاية العام المالي الحالي، وفقا لتصريح وزير المالية محمد معيط. ويقول عبد الرحمن إن نجاح الإصدارات الأولى لها سيحدد إلى أي مدى ستعتمد عليها الحكومة والجدول الزمني لإصدار المزيد منها. وأشار إلى أن أول إصدار للسندات الخضراء سيكون في حدود 500 مليون دولار.

وهناك بالفعل شهية لدى القطاع الخاص لأنواع جديدة من السندات. وقالت مصادر الأسبوع الماضي إن المجموعة المالية هيرميس تجري مفاوضات حاليا لإدارة إصدار سندات خضراء لصالح إحدى الشركات الحكومية، دون أن تفصح عن قيمتها. وكذلك صرح رئيس هيئة الرقابة المالية محمد عمران إن شركة نرويجية تعمل في مجال الطاقة المتجددة، تقدمت لإصدار السندات الخضراء بقيمة 500مليون جنيه.

مخاطر سندات البنية التحتية: بغض النظر عن المخاوف المتعلقة بسوق الديون العالمية، هناك مخاطر تخص سندات البنية التحتية بالذات، وترتبط في المقام الأول بالمخاطر التي تواجهها مشاريع البنية التحتية بشكل عام، وفقا للبنك الدولي. ومن ضمن تلك المخاطر، القضايا المتعلقة بالشفافية في منح وإدارة الامتيازات، بالإضافة إلى المشروعات التي تتجاوز الميزانية ومواعيد التسليم. فمع الفترات الطويلة التي تستغرقها تلك المشروعات في العادة، تقع مخاطر في تكاليف المشروع، ناهيك بمخاطر التضخم وأسعار الصرف الأجنبي. كل هذا إضافة إلى مسألة ندرة استخدام سندات البنية التحتية، والتي يعزوها البنك الدولي إلى كونها لا تزال ابتكارا جديدا نسبيا ويعتمد على قوة عقد الامتياز، بالإضافة إلى مدى تطور أسواق رأس المال في الدولة التي تنوي إصدار السندات.

ومع ذلك، تتزايد نظرة الحكومات الآسيوية إلى سندات البنية التحتية باعتبارها ملاذا آمنا. ويبدو أن استخدامها على المستوى الحكومي والحكومي الدولي لا يزال حديث عهد، وتحتل الصين والهند صدارة الطريق في إصدارها. وبدأ البنك الآسيوي للاستثمار في البنية التحتية، الذي تقوده الصين، تسعير أول إصداراته من السندات العالمية لتمويل مشاريع البنية التحتية في مايو 2019، حين جمع 2.5 مليار دولار من السندات ذات التصنيف AAA آجل خمس سنوات، وفقا لوكالة شينخوا. وأشاد تيري دي لونجيمار، المدير المالي للبنك الآسيوي للاستثمار في البنية التحتية، بالطلب على إصدار تلك السندات آنذاك. وفي الوقت نفسه، وضعت الحكومة الهندية سندات البنية التحتية كعنصر أساسي في تمويل مشروعات البنية التحتية الخاصة بها ضمن ميزانية عام 2020، مما يشير إلى أنها تخطط لمنح إعفاءات ضريبية للمستثمرين في هذه السندات، وفقًا لما ذكرته مجلة "بيزنس توداي" الهندية.

خلال السنوات القليلة الماضية، حققت إصدارات السندات الدولية نجاحا في مصر، وهو ما يعتبر مؤشر خير بالنسبة لإصدار أي سندات للبنية التحتية الدولية. ونجحت مصر في إصدار سندات يورو مقومة بالدولار بقيمة ملياري دولار أمريكي، في إصدار ثلاثي الشريحة طُرح في السوق في نوفمبر "بعائدات جيدة جدًا". وبينما تتطلع الحكومة إلى التوقف مؤقتًا عن الاعتماد على إصدارات سندات اليورو المقومة بالدولار خلال الفترة المتبقية من السنة المالية الحالية، فإنها تأمل في الاستفادة من نجاحها السابق لتعزيز استخدام سندات البنية التحتية والسندات الخضراء.

أبرز أخبار البنية التحتية في أسبوع:

- تحالف "السويدي-شينكر-ثري أيه إنترناشونال" يفوز بمشروع إنشاء ميناء جاف باستثمارات تبلغ 100 مليون دولارفي السادس من أكتوبر، وفقا لما أعلن عنه وزير النقل كامل الوزير. ومن المقرر أن يبدأ تنفيذ المشروع فبراير المقبل، على أن يجري الانتهاء منه خلال عامين.

- الحكومة تمضي قدما في خطة طرح شركات القوات المسلحة بالبورصة، ومن بينها الشركة الوطنية للطرق وشركة حديد المصريين، وذلك من خلال الاتفاقية التي وقعت بين صندوق مصر السيادي وجهاز مشروعات الخدمة الوطنية التابع للقوات المسلحة.

- الحكومة تعتزم تدشين ألف محطة شحن كهربائي للسيارات في أنحاء مختلفة من البلاد خلال السنوات الثلاث المقبلة، وفقا لما صرح به وزير قطاع الأعمال هشام توفيق.

- شركة بولاريس للتطوير الصناعي تعتزم استثمار 300 مليون جنيه خلال العام الجاري في المرحلة الثانية من مشروعها "بوصلة" للمصانع الصغيرة والمتوسطة في السادس من أكتوبر.

- الحكومة تخطط لإبرام اتفاق مع إحدى الشركات الصينية لتنفيذ مشروع إنتاج الألواح الشمسية فى مصر بقدرة 1 جيجاوات سنويا، وذلك فى منطقتين بأسوان والزعفرانة. ومن المقرر إتمام التعاقد خلال النصف الأول من العام الجاري، وسيجري توفير تمويلات للمشروع عبر بنوك صينية.

بالأرقام

برعاية![]()

متوسط سعر الدولار وفقا لبيانات البنك المركزي: شراء 15.75 جم | بيع 15.85 جم

سعر الدولار بالبنك التجاري الدولي: شراء 15.74 جم | بيع 15.84 جم

سعر الدولار بالبنك الأهلي المصري: شراء 17.75 جم | بيع 15.85 جم

مؤشر EGX30 (الثلاثاء): 13915 نقطة (+0.3%)

إجمالي التداول: 632 مليون جم (1% فوق المتوسط اليومي خلال 90 يومًا)

EGX30 منذ بداية العام حتى تاريخه: -0.3%

أداء السوق يوم الثلاثاء: أنهى مؤشر EGX30 جلسة الثلاثاء مرتفعا بنسبة 0.3%، فيما صعد سهم البنك التجاري الدولي ذو الوزن النسبي الأكبر بالمؤشر بنسبة 0.5%. وكان أكبر الرابحين بين مكونات المؤشر سهم دايس بنسبة 4.5%، وتلاه سهم مستشفى كليوباترا بنسبة 2.4%، والمصرية للاتصالات بنسبة 1.1%. وكان التراجع الأكبر لسهم أموك بنسبة 1.6%، ثم مجموعة طلعت مصطفى بنسبة 0.7%، وأوراسكوم كونستراكشون بنسبة 0.7%. وبلغ إجمالي قيم التداول 632 مليون جنيه. وسجل المستثمرون المصريون وحدهم صافي شراء.

مستثمرون أجانب: صافي بيع | 15.4 مليون جم

مستثمرون عرب: صافي بيع | 8.6 مليون جم

مستثمرون مصريون: صافي شراء | 24.0 مليون جم

الأفراد: 46.2% من إجمالي التداولات (47.5% من إجمالي المشترين | 44.8% من إجمالي البائعين)

المؤسسات: 53.8% من إجمالي التداولات (52.5% من إجمالي المشترين | 55.2% من إجمالي البائعين)

خام غرب تكساس: 50.17 دولار (+13.3%)

خام برنت: 54.67 دولار (+1.32%)

الغاز الطبيعي (نايمكس، الأسعار المستقبلية): 1.88 دولار لكل مليون وحدة حرارية بريطانية (+0.16%، تعاقدات مارس 2020)

الذهب: 1559.30 دولار أمريكي للأوقية (+0.24%)

مؤشر TASI: 8138.40 نقطة (+0.32%) (منذ بداية العام: -2.99%)

مؤشر ADX: 5095.52 نقطة (+0.37%) (منذ بداية العام: +0.39%)

مؤشر DFM: 2767.46 نقطة (-0.14%) (منذ بداية العام: +0.09%)

مؤشر KSE الأول: 6975.32 نقطة (-0.02%)

مؤشر QE: 10270.06 نقطة (+0.18%) (منذ بداية العام: -1.49%)

مؤشر MSM: 4145.05 نقطة (+0.72%) (منذ بداية العام: +4.12%)

مؤشر BB: 1663.54 نقطة (+0.06%) (منذ بداية العام: +3.31%)

المفكرة

فبراير: وفد أعمال إيطالي يزور مصر لبحث فرص الاستثمار في المنطقة الصناعية ببورسعيد.

3- 5 فبراير: انعقاد الملتقى العربي الأفريقي الدولي للتجارة والاستثمار بمدينة جدة، السعودية.

8 فبراير 2020 (السبت): نهاية عطلة منتصف العام الدراسي للمدارس والجامعات.

9- 10 فبراير (الأحد – الاثنين): انعقاد قمة الاتحاد الأفريقي، والتي تشهد تسليم مصر رئاسة الاتحاد إلى جنوب أفريقيا.

11- 13 فبراير 2020 (الثلاثاء – الخميس): معرض بترول مصر، مركز مصر للمعارض الدولية، القاهرة.

12 -13 فبراير (الأربعاء – الخميس): مصر وإثيوبيا والسودان تجتمع في واشنطن لمراجعة الاتفاق النهائي الخاص بسد النهضة.

13 -15 فبراير 2020 (الخميس – السبت): وفد من شركة رأس المال المخاطر العالمية كوفمان فيلوز يزور مصر.

14 -18 فبراير (الجمعة – الأحد): وفد ألماني تابع لمنظمة الأورومتوسطية للتعاون الاقتصادي والإنمائي يزور مصر بهدف التعاون في مجال القطن العضوي والمنسوجات المنزلية.

19 -21 فبراير (الأربعاء – الجمعة): غرفة صناعة الجلود والمنتجات الجلدية باتحاد الصناعات تشارك في معرض لينابيلي ميلانو التجاري الدولي في إيطاليا.

4- 5 مارس 2020 (الأربعاء – الخميس): المنتدى الاقتصادي للمرأة، القاهرة.

25- 26 مارس 2020 (الأربعاء – الخميس): مؤتمر المشاريع العملاقة، مركز مصر للمعارض الدولية، القاهرة.

23 أبريل 2020 (الخميس): غرة شهر رمضان.

23- 26 مايو 2020 (السبت – الثلاثاء): عطلة عيد الفطر.

5- 7 مايو 2020 (الثلاثاء – الخميس): مؤتمر الاستثمار في أفريقيا، لندن، المملكة المتحدة.

30 يونيو 2020 (الأحد): الذكرى السنوية لثورة يونيو 2013، عطلة رسمية.

30 يوليو – 3 أغسطس 2020 (الخميس – الاثنين): عطلة عيد الأضحى، عطلة رسمية.

19- 20 أغسطس 2020 (الأربعاء – الخميس): رأس السنة الهجرية، عطلة رسمية.

نوفمبر 2020: مصر تستضيف اجتماعات الأسواق الناشئة واجتماعات هيئات أسواق المال بمنطقة أفريقيا والشرق الأوسط.

7 يناير 2021: عيد الميلاد المجيد، عطلة رسمية.

هذه النشرة اليومية تقوم بإصدارها شركة انتربرايز فنشرز لإعداد وتطوير المحتوى الإلكتروني (شركة ذات مسئولية محدودة – سجل تجاري رقم 83594).

الملخصات الإخبارية والمحتويات الواردة بنشرة «انتربرايز» معروضة للاطلاع فقط، ولا ينبغي اتخاذ أية قرارات جوهرية دون الرجوع إلى مصدر الخبر بلغته الأصلية. كما أن محتويات النشرة تقدم “كما هي – دون استقطاع”، ولا تتحمل الشركة أو أي من العاملين لديها أو أية مسئولية تجاه دقة أو صلاحية البيانات الواردة بالنشرة باعتبارها ملخصات إخبارية.2022 Enterprise Ventures LLC ©

نشرة «إنتربرايز» الإخبارية تأتيكم برعاية «بنك HSBC مصر»، البنك الرائد للشركات والأفراد في مصر (رقم التسجيل الضريببي: 715-901-204)، و«المجموعة المالية هيرميس»، شركة الخدمات المالية الرائدة في الأسواق الناشئة والمبتدئة (رقم التسجيل الضريبي: 385-178-200)، و«سوديك»، شركة التطوير العقاري المصرية الرائدة (رقم التسجيل الضريبي:002-168-212)، و«سوما باي»، شريكنا لعطلات البحر الأحمر (رقم التسجيل الضريبي: 300-903-204)، و«إنفنيتي»، المتخصصة في حلول الطاقة المتجددة للمدن والمصانع والمنازل في مصر (رقم التسجيل الضريبي: 359-939-474)، و«سيرا للتعليم»، رواد تقديم خدمات التعليم قبل الجامعي والجامعي بالقطاع الخاص في مصر (رقم التسجيل الضريبي: 608-069-200)، و«أوراسكوم كونستراكشون»، رائدة مشروعات البنية التحتية في مصر وخارجها (رقم التسجيل الضريبي: 806-988-229)، و«محرم وشركاه»، الشريك الرائد للسياسات العامة والعلاقات الحكومية (رقم التسجيل الضريبي: 459-112-616)، و«بنك المشرق»، البنك الرائد بالخدمات المصرفية للأفراد والخدمات المصرفية الرقمية في الشرق الأوسط وشمال أفريقيا (رقم التسجيل الضريبي: 862-898-204)، و«بالم هيلز للتعمير»، المطور الرائد للعقارات التجارية والسكنية (رقم التسجيل الضريبي: 014-737-432)، و «مجموعة التنمية الصناعية (آي دي جي)»، المطور الرائد للمناطق الصناعية في مصر (رقم التسجيل الضريبي 253-965-266)، و«حسن علام العقارية – أبناء مصر للاستثمار العقاري»، إحدى كبرى الشركات العقارية الرائدة في مصر (رقم التسجيل الضريبي: 567-096-553)، ومكتب «صالح وبرسوم وعبدالعزيز وشركاهم»، الشريك الرائد للمراجعة المالية والاستشارات الضريبية والمحاسبية (رقم التسجيل الضريبي: 827-002-220).