قرار صعب ينتظر البنك المركزي المصري الأسبوع المقبل

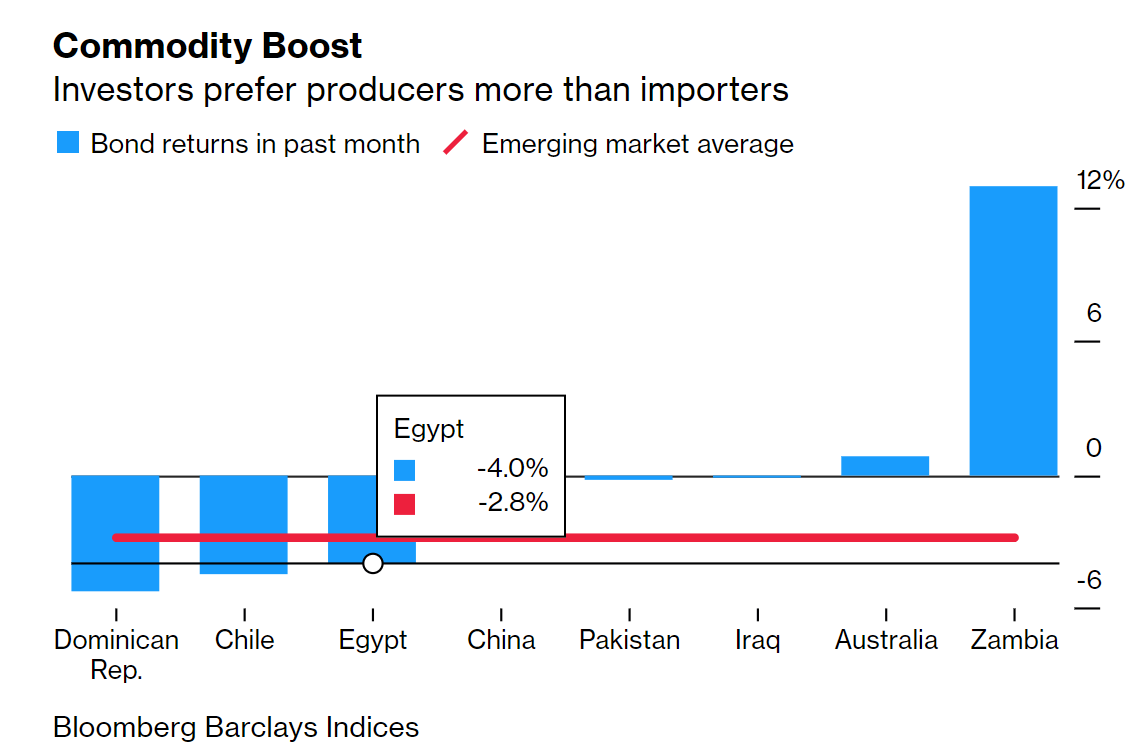

تتوقع وكالة بلومبرج أن تكون مصر بين أكبر الخاسرين من "الدورة الفائقة للسلع". وكتب بول والاس، محرر الطاقة والسلع الأساسية بمنطقة الشرق الأوسط وشمال أفريقيا، أن مصر "بصفتها أكبر مشتر للقمح في العالم ومستوردا صافيا للبترول، تعاني بشدة كلما ارتفعت أسعار السلع الأساسية". ويؤدي دفع المزيد من المال في الواردات الرئيسية إلى الضغط على الجنيه وارتفاع التضخم.

هل هذا صحيح؟ الفرضية الأساسية التي بنت عليها بلومبرج استنتاجها أن المستوردين الصافين سيعانون من مخاطر تضخمية هائلة، في حين أن المصدرين الصافين (مثل روسيا والسعودية) سيكونون على ما يرام. لكن الوضع الحالي ليس سيئا على الإطلاق، فالتضخم لا يزال مستقرا بعد، إذ ارتفع بشكل هامشي من 4.3% في يناير إلى 4.5% في فبراير، ولا يزال المستثمرون الأجانب يشترون السندات المحلية. وقد أخبرنا كل المحللين الذين تحدثنا معهم أمس تقريبا أنه من المرجح أن يرتفع التضخم إذا استمرت طفرة السلع. وتتوقع أرقام كابيتال أن يصل التضخم إلى 6-7% حتى عام 2021، فيما تتوقع المجموعة المالية هيرميس وصوله إلى 6%، بينما توقعت فاروس ارتفاعا مستداما في المعدل الرئيسي بمتوسط 7% حتى الربع الرابع، ووقتها ربما يبدأ في التراجع.

الوضع جيد أيضا بالنسبة للطلب من المستهلكين: تعمل مصانع المعادن مثلا بـ 50-60% من قدرتها فقط في أحسن الأحوال، كما سبق وأخبرنا مسؤولون هذا الأسبوع، وبالتالي فإن تأثير ارتفاع أسعار المعادن العالمية عليها ضعيف.

هذا الخطر قد يدفع الحكومة للتحوط بقوة أكبر، خصوصا في القمح: يدرس مجلس الوزراء منذ فترة التحوط ضد ارتفاع أسعار القمح، فمصر أكبر مستورد في العالم، وبالتالي ترتفع موازنتها بشدة مع الارتفاع المستمر في الأسعار. وشهدت أسعار القمح العالمية ارتفاعا بنسبة تزيد عن 40% من أدنى مستوياتها في مارس 2020 إلى 207 دولارات للطن في 1 مارس الجاري. وينتظر التجار المناقصة التي ستطرحها الهيئة العامة للسلع التموينية يوم الأربعاء، والتي تتطلع لشراء ما بين 55-60 ألف طن من القمح وتسلمها في منتصف أبريل، حسبما ذكر تقرير موقع أجريسنسوس (متاح بمقابل مادي).

كيف ينبغي أن يتصرف البنك المركزي المصري؟ من المقرر أن تلتقي لجنة السياسات النقدية بالبنك الخميس المقبل الموافق 18 مارس لاتخاذ قرار بشأن أسعار الفائدة. ويشعر معظم المحللين الذين تحدثوا إلينا هذا الأسبوع أن المركزي سيبثبت أسعار الفائدة وسط توقعات بارتفاع التضخم. وقالت رضوى السويفي رئيسة قطاع البحوث لدى فاروس القابضة إن "بينما تدعم أرقام التضخم خفض أسعار الفائدة بنحو 25-50 نقطة أساس، قد يدفع ارتفاع عوائد سندات الخزانة الأمريكية، والمخاطر المتعلقة بخروج محافظ الاستثمار الأجنبية من الأسواق الناشئة، لجنة السياسة النقدية إلى إبقاء أسعار الفائدة دون تغيير".

حتى الآن، ليس علينا القلق: انتعشت الحيازات الأجنبية في أدوات الدين المصرية وتخطت مستويات ما قبل جائحة "كوفيد-19"، إذ وصلت إلى 29 مليار دولار بحلول نهاية الشهر الماضي. فيما ظلت العائدات الحقيقية لأسعار الفائدة في السندات بالجنيه المصري -أو العائد المعدل للتضخم- من بين أكثر العائدات الحقيقية ارتفاعا في العالم، وفقا لما قالته السويفي لإنتربرايز، مضيفة أن مصر "محمية نسبيا" ضد ارتفاع عوائد سندات الخزانة الأمريكية. للمزيد عن تأثير ارتفاع عائدات سندات الخزانة الأمريكية على مصر يمكنك قراءة أحدث موضوعاتنا بهذا الشأن.

وحتى المديرين الذين يتخلصون من ديون الأسواق الناشئة يتشبثون بمصر على ما يبدو. إذ يبيع صندوق لوميس للاستثمار في ديون الأسواق الناشئة، بأصول تبلغ 296.6 مليون دولار تحت إدارته، الأوراق المالية المحلية من روسيا وإندونيسيا. لكنه مع ذلك، احتفظ بحيازاته في أدوات الدين المصرية، وفقا لبلومبرج.

لكن حتى الآن، يبدو أن عائدات السندات الأمريكية تتجه نحو الاستقرار، عقب أن كشف تقرير عن وزارة العمل الأمريكية ارتفاع مؤشر أسعار الاستهلاك بنسبة 0.4% في فبراير، متماشيا مع التوقعات، وذلك بعد زيادة بنسبة 0.3% في يناير. واستقرت العائدات القياسية للسندات بنحو 1.5% بعد أن قفزت لأعلى مستوى لها خلال عام إلى أكثر من 1.6% الأسبوع الماضي، وفقا لرويترز.