البنوك المصرية قد تواجه مزيدا من الضغوط في العام المالي المقبل

صافي دخل الفوائد في البنوك المصرية قد يشهد بعض الضغط خلال العام المالي المقبل 2022/2021، بسبب تراجع أسعار الفائدة والتراجع المحتمل لعوائد أدوات الخزانة، وفق ما ذكرته وكالة فيتش للتصنيف الائتماني في تقرير أمس.

وظل متوسط صافي هامش الفائدة للقطاع المصرفي قويا على مدار عام 2020، مسجلا 4.1%، على الرغم من قيام البنك المركزي المصري بخفض أسعار الفائدة بمقدار 400 نقطة أساس لمواجهة تأثيرات الجائحة، وفقا للوكالة. وقالت إن هذا يعود إلى حد كبير إلى العائدات على السندات الحكومية، والتي مثلت نحو 65% من دخل الفوائد القطاع.

ولكن لن يظل هذا بالضرورة الوضع الراهن في الـ 12 شهرا المنتهية في يونيو 2022، في ظل بعض السيناريوهات التي افترضتها وكالة التصنيف في تقريرها.

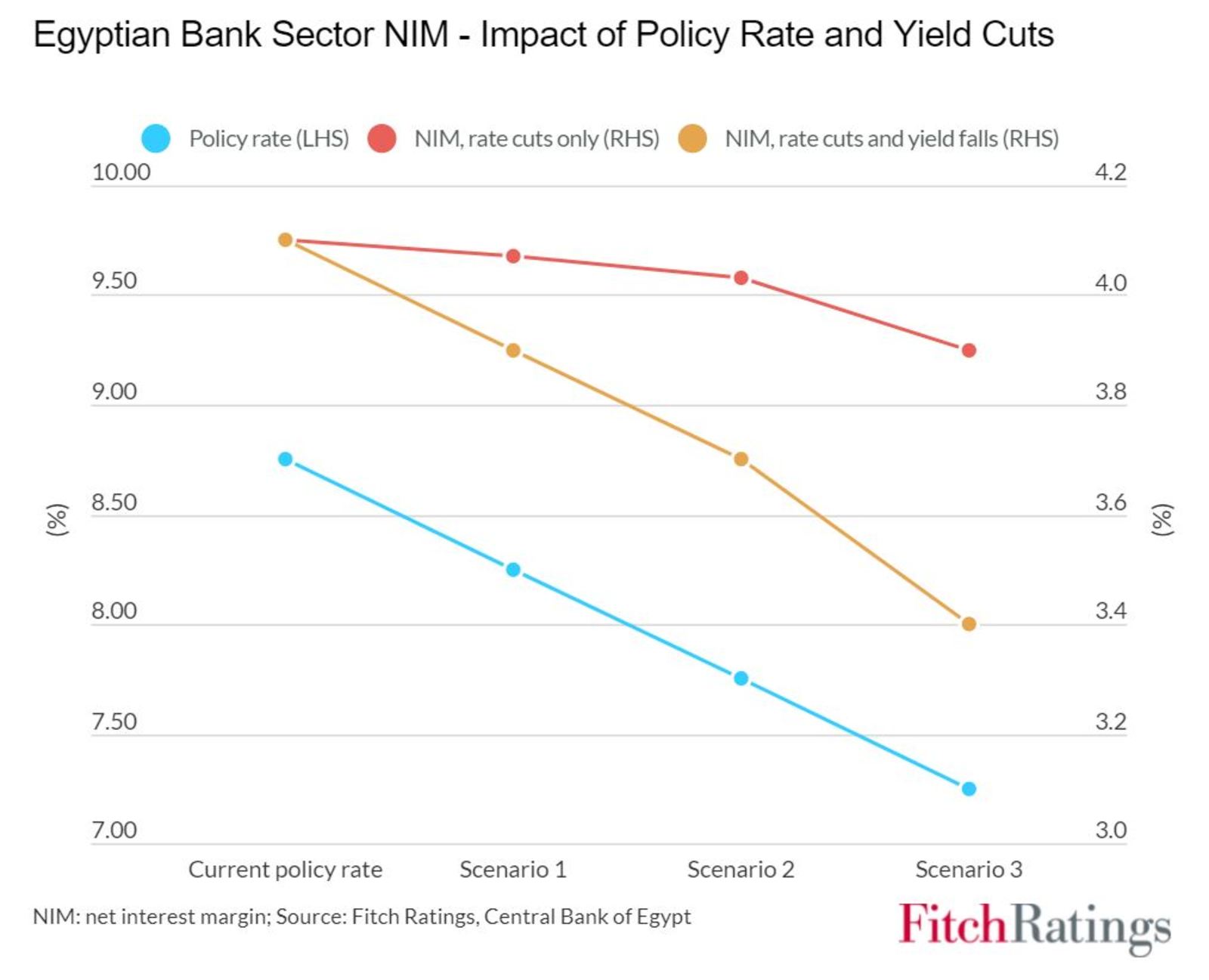

السيناريو الأول: إذا خفض البنك المركزي أسعار الفائدة بمقدار 50-150 نقطة أساس في العام المالي 2022/2021 مع بقاء العوائد دون تغيير. من غير المحتمل أن تشعر البنوك بتأثير كبير في ظل هذا السيناريو، نظرا لأن مصدرها الرئيسي لدخل الفائدة لن يتأثر. ولكن ذلك لا يعني أن التأثير – أو عدمه – سيكون متساويا في جميع البنوك. تقول فيتش إن الهيكل التمويل لكل بنك على حدة، وقدرته على تسعير الأصول والخصوم هو ما سيحدد كيف سيتأثر ببيئة أسعار الفائدة المنخفضة.

السيناريو الثاني: إذ خفض البنك المركزي أسعار الفائدة بمقدار 50-150 نقطة أساس في العام المالي 2022/2021 مع انخفاض العوائد. وفقا لهذا السيناريو، سيكون التأثير على صافي هامش الفائدة "أكثر قوة"، حسبما يشير تقرير الوكالة، مقدرا أن خفض الفائدة بواقع 150 نقطة أساس في هذا السيناريو سيخفض صافي هامش الفائدة بنحو 70 نقطة أساس.

لكن على الرغم من ذلك، فإن احتمالات تخفيض أسعار الفائدة بصورة كبيرة ليست عالية: رجح الاستطلاع الذي نشرناه هذا الأسبوع قبيل اجتماع لجنة السياسة النقدية بالبنك المركزي يوم الخميس المقبل أن يواصل البنك تثبيت أسعار الفائدة لشهور أخرى مقبلة، وألا يقدم على أي خفض جديد للفائدة قبل الربع الأخير من العام الجاري على الأقل. وأبقى البنك المركزي على أسعار الفائدة دون تغيير خلال الاجتماعات الأربعة الأخيرة للجنة السياسة النقدية، ليتجنب إلى حد كبير الضغط على أسعار الفائدة الحقيقية وعلى تجارة الفائدة في مصر، والتي تعد الأكثر جاذبية من نوعها للمستثمرين حول العالم.

اتجاه العوائد ليس الأمر الوحيد الذي يؤثر على دخل الفائدة: الإقراض إلى الجهات الأخرى غير الحكومة يؤثر أيضا. من المنتظر أن ينمو الإقراض للشركات والأفراد خلال الـ 18 شهرا المقبلة، وفقا لفيتش، والتي تتوقع نموا مرتفعا أحادي الخانة في معدلات الإقراض خلال 2021، ونموا يتجاوز الـ 10% بقليل في العام المقبل، بدعم من برامج القروض الميسرة التي أطلقها البنك المركزي والزيادة في الإنفاق الرأسمالي للشركات.

السيناريو الثالث: بقاء أسعار الفائدة والعوائد دون تغيير، ولكن تتراجع حيازة الديون الحكومية بنحو 5-15 نقطة مئوية نتيجة لزيادة الإقراض. إذا خفضت البنوك مراكزها في استثمارات الديون السيادية مرتفعة العائد من إجمالي أصولها قد يؤدي إلى انكماش صافي هامش الفائدة بنحو 90 نقطة أساس.

السيناريو الرابع: انخفاض أسعار الفائدة والعوائد وانخفاض حيازة الديون الحكومية بنحو 5-15 نقطة مئوية. قالت الوكالة إن مزيج من انخفاض محفظة البنوك من الديون الحكومية مع انخفاض العوائد، سيؤدي إلى تراجع صافي هامش الفائدة في القطاع بما قد يصل إلى 170 نقطة أساس.

وظلت البنوك العاملة في مصر قوية ماليا خلال الجائحة، رغم انخفاض عوائد تشغيل القروض والعمليات الأساسية في بعض البنوك. وذلك لأن جزءا كبيرا من دخل البنوك يأتي من الدين الحكومي. وكذلك لأن البنوك المصرية متحفظة للغاية، وتحتفظ بنسبة قروض إلى الودائع تعد منخفضة بالمعايير الدولية.

وكانت فيتش قالت في أبريل إن ربحية البنوك قد تتراجع هذا العام نتيجة لانخفاض أسعار الفائدة، والارتفاع المحتمل في الديون المتعثرة عندما ينهي البنك المركزي المصري إجراءات الدعم التي أقرها منذ بداية تفشي جائحة "كوفيد-19".